朗读

为进一步规范公务用车管理,促进党风廉政建设和节约型机关建设,义乌市审计局对全市公务用车加油卡管理使用情况开展了专题审计。由于加油记录数据量庞大,涉及车辆近千余辆,审计组采用数字化审计模式,通过运用SQL语句、数学公式、坐标轨迹地图、视频监控等手段,精准锁点审计疑点。

一、审前准备工作

(一)明确审计思路

围绕审什么、怎么审两大内容,制定审计实施方案,明确审计重点内容及应对措施,形成可操作化的审计思路。一是找准政策文件依据,本次审计按照浙江省委办公厅、省政府办公厅2018年印发的《浙江省党政机关公务用车管理实施办法》(浙委办发〔2018〕96号)通知为依据。二是开展大数据审计专题讨论会,通过“头脑风暴”形式,集思广益,形成加油卡大数据审计方案。三是结合科室+“加油卡”无项目审计专题成果,通过网络搜集、案例剖析及经验交流等方式完善大数据审计方案。

(二)数据采集和清洗

加油卡审计涉及的数据主要有车辆信息数据、财务支付数据、加油消费数据以及其他数据等两大部分。财务数据主要是财政部门掌握的支付数据等。

车辆信息数据。从市控办、车管部门获取全市所有公务用车单位、车辆数、车牌号等信息。

财务支付数据。从财政国库集中支付系统中采集给加油卡充值的支付记录数据。

加油消费数据。从中石化等单位按单位导出每张加油卡的加油消费数据等。

其他数据。收集2018年-2020年节假日时间表,车辆GPS轨迹数据等。

将上述数据,通过去除无效行列与合并表格等数据处理和清洗后,导入SqlServer2008数据库。

二、审计思路及步骤

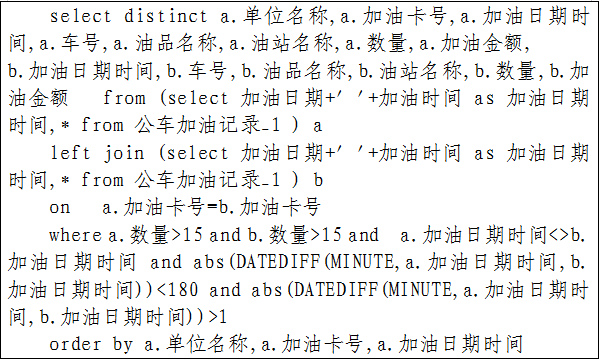

(一)审计思路一:两次加油间隔时间过短

根据用车常识,车辆一次加满油后行驶离程大多超过300公里,按时速100公里测算,2次加油间隔时间应超过3小时。为剔除掉跳枪等不合理数据,按照两次加油间隔时间大于1分钟、小于3小时进行数据筛选。

对筛选出的数据,再根据两次加油的总油量以及车辆信息等,分析两次加油量是否正常。

(二)审计思路二:主卡未绑定车辆且有加油记录

一般而言,单位的主卡只负责充值和用于给副卡分配金额,不直接用于车辆加油消费。因其不需要绑定具体车辆,可以给任意车辆加油,存在较大的给私车加油风险。筛选出主卡有加油记录的单位,再到相关单位进一步核实情况。

(三)审计思路三:同一车有不同规律性加油量

一般而言,每辆车每次加油量有一定规律性,会集中在一定加油量附件上下波动,如果同一车辆存在不同的规律性加油量,则该卡存在给不同车辆加油的重大嫌疑。通过EXCLE数据公式运用离散图分析进行离散分析:

上述表中,某驾驶员的每次加油量存在50升至60升,以及39升至45升的不同规律。对发现疑点,再进一步核查车辆出行记录,统计里程数计算得出百公里油耗高达60L的不合理情况。

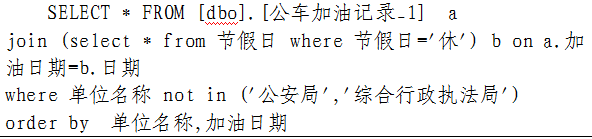

(四)审计思路四:节假日存在加油记录

除一些特殊执法单位外,其他单位节假日一般不使用公车,也不会给公车加油。筛选出节假日加油记录:

将上述数据与公车位置管理平台中的公车行驶路线和停放位置数据等进行比对,分析是否存在违规用车或加油情况。

运用上述思路方法,审计组不仅提高了审计效率,而且能精准锁定审计疑点,充分体现“集中分析、发现疑点、分散核查、系统研究”的数字化审计模式。

(义乌市局 吴忆晗)